El «shakai hoken” es un seguro obligatorio para los asalariados que cubre la atención médica y el aporte jubilatorio, es un seguro público que tanto el empleador como el empleado asumen en partes iguales. El porcentaje lo establece el Estado a través de los ajustes pertinentes que el Parlamento aprueba en cada ocasión y por ende no es algo negociable. Existe una prima como todo seguro y ese porcentaje es lo que el empleador deduce (descuenta) del salario del trabajador para abonarlo a las cuentas de la seguridad social. Desde octubre de 2016 los trabajadores a tiempo parcial que tengan más de 20 horas semanales o que el ingreso mensual supere los 88,000 yenes también quedan sujetos al «shakai hoken», aunque muchas cadenas de supermercados y restaurantes aún lo incumplen.

Desde abril del 2017 las firmas con menos de 500 empleados también pueden ingresar a este sistema y si los empleados lo solicitan la empresa debe realizar los respectivos trámites y asumir su parte.

El «shakai hoken” (seguro social) está compuesto por el seguro de salud denominado «kenko hoken” y por el del aporte jubilatorio llamado «kosei nenkin”. Y dentro del «kenko hoken” hay un complemento que hay que pagar por el seguro de atención y cuidado de ancianos y discapacitados denominado «kaigo hoken”. Este último es para aquellos que tienen más de 40 años de edad y pagarán hasta cumplir los 64 años de edad.

A los retirados y jubilados el municipio remitirá aparte la facturación. No es una cuestión que el trabajador pueda optar por entrar o no al «shakai hoken”, sino que desde el momento en que es contratado el empleador tiene la obligación de inscribirlo y deducir el porcentaje correspondiente y pagar también lo que corresponde como empresa. No importa si es una tercerización de una contratista.

Y cuando son trabajos temporales o por horas es muy posible que los trabajadores sigan en el seguro de salud municipal «kokumin kenko hoken” y con el seguro de jubilación nacional «kokumin nenkin”. Estos empleados están como «autónomos” y la empresa, según el caso, puede desentenderse de sus obligaciones patronales. Cuando son part-time, pueden quedar eximidos para seguir como dependiente «fuyosha” o carga familiar de la cabeza de familia, pero eso lo deben notificar al momento del contrato.

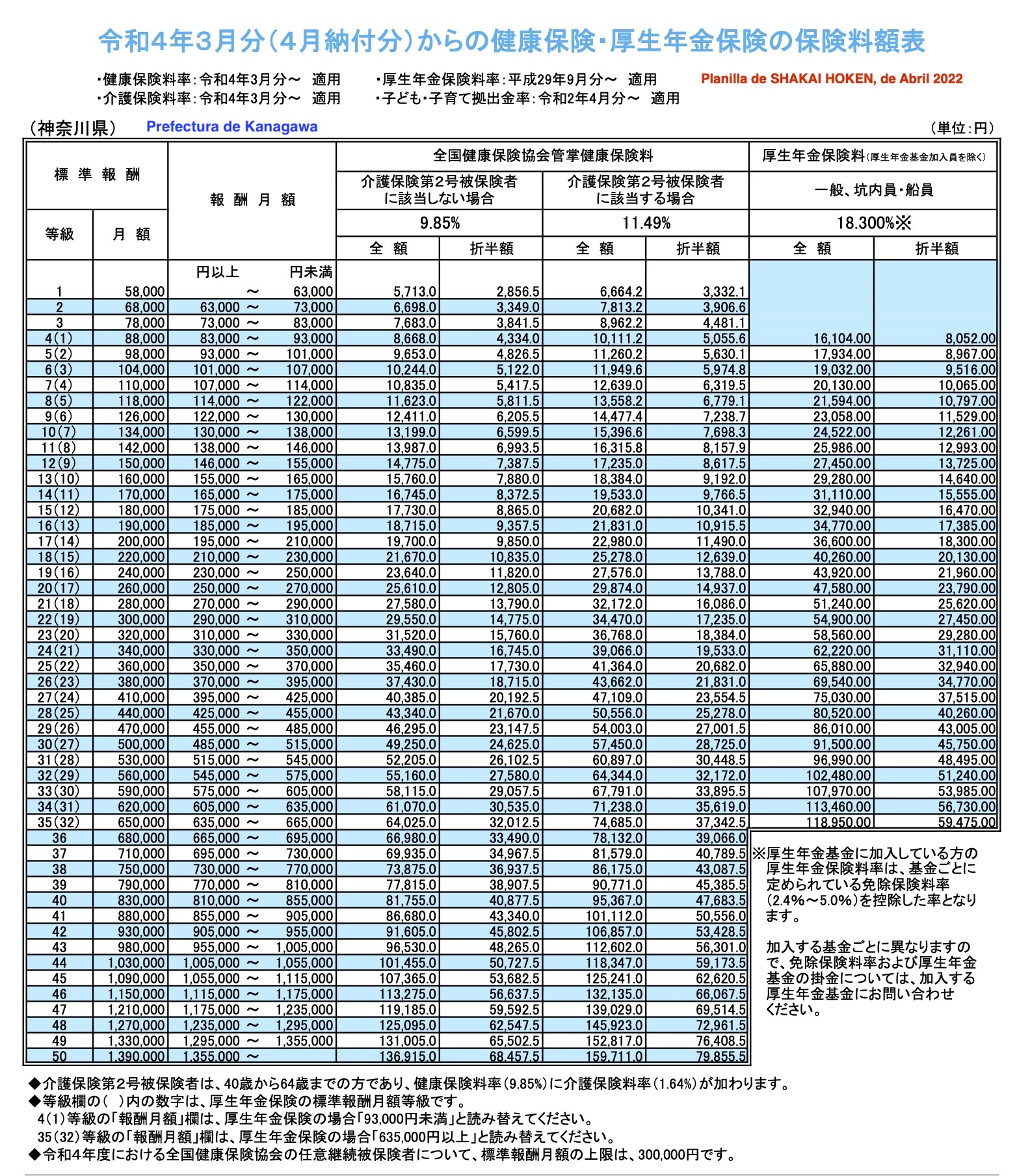

Cabe aclarar que cada Prefectura tiene su porcentaje para el seguro de salud «kenko hoken”.

https://www.kyoukaikenpo.or.jp/g7/cat330/sb3150/r04/r4ryougakuhyou3gatukara/ Desde marzo de 2022.

Tomando como ejemplo el caso de KANAGAWA, las primas son las siguientes:

Seguro de Salud hasta los 40 años de edad: 9.85%

Seguro de Salud desde los 40 años de edad: 11.49% (1.64% por el «kaigo hoken”)

Seguro de Aporte Jubilatorio: 18.30%

Para evitar cálculos engorrosos, hay una planilla que en base a los ingresos mensuales categoriza y sistematiza los valores que deben ser descontados del salario.

Por ejemplo, si el salario mensual es de 220.000 yenes, la categoría es 18 (15).

Si es menor de 40 años: 21,670 yenes (10,835 yenes es lo que descuentan del salario)

Si es mayor de 40 años: 25,4278 yenes (12,639 yenes cada parte)

Y el aporte jubilatorio sería: 40,260 yenes (20,130 yenes cada parte)

Kaigo hoken

El «kaigo hoken” (mayores de 40 años) ha tenido también una rebaja del 0.1% y esto es porque cada Prefectura revisa los gastos médicos de los activos y pasivos y emprende campañas de prevención de enfermedades, chequeos médicos de cáncer subsidiados y promueve la compra de medicamentos genéricos, etc. También, implementa programas para la buena alimentación o la alimentación saludable y ejercicios (caminatas de los jubilados). Si todo esto se refleja en una reducción de gastos médicos, la seguridad social reduce o aumenta, según sea el caso, la prima que deben pagar.

El seguro de salud «kenko hoken” cubre buena parte de los gastos médicos, internación, intervención quirúrgica, días no laborables por tratamiento o rehabilitación, reintegro por tratamientos de alto costo (lo que supera por ejemplo, más de 93,000 yenes de gasto por mes), pago por maternidad (parto) y descanso pre y pos parto, como así también los gastos médicos inevitables en el exterior por un viaje de trabajo o visita familiar y los gastos de sepelio por fallecimiento (es una asignación fija). https://www.kyoukaikenpo.or.jp/g3

Los reintegros lo hace en general el empleador. Y una cosa es un tratamiento médico inevitable e imprevisto que un trabajador tuvo que asumir por un viaje de trabajo o paseo en el exterior, cuyos pagos pueden ser reconocidos por el «kenko hoken”; y otra es cuando por su propia cuenta abandonan el tratamiento de Japón y deciden irse a su país o a un tercero para atenderse o tratarse (ej.: trasplante, cirugía estética, etc.). Estos casos no suelen ser cubiertos en absoluto. Lo mismo se puede decir de los partos en el exterior. Para cobrarlo hay que estar inscrito en el seguro de salud o adjuntar documentaciones complementarias que solicita la administración. Ver Q9 (en japonés) https://www.kyoukaikenpo.or.jp/g6/cat620/r310/

Y en cuanto al aporte jubilatorio, lo más importante es que si están en el «shakai hoken” es indudable que van a cobrar más cuando se jubilen que como autónomos. Con la reforma del 2017, con tan solo 10 años de aporte (antes, el mínimo de aporte era 25 años) tendrán el derecho a tramitar el cobro de la pensión cuando cumplan los 65 años de edad (lo pueden hacer antes pero eso implica una reducción importante, y si esperan hasta los 70 años cobrarán un poco más). http://www.nenkin.go.jp Nenkin Kikoo

http://www.nenkin.go.jp/international/index.html Información en varios idiomas

Muchos siguen quejándose que le descuentan «mucho”, cuando en sus propios países la alícuota es mucho mayor y más de la mitad de los trabajadores están en negro o sea en el ámbito informal. Es cierto que son deducciones importantes, pero es para sí mismo y para la protección social de la familia. Incluyendo otros seguros es un 16% del salario la deducción por seguridad social (salud, jubilación y seguro de desempleo). Además, tienen la ventaja que la otra mitad, más del 16%, lo asume el empleador. Y como se trata de una deducción automática del salario no tienen el problema de quedar con las cuotas impagas o atrasadas que pueden incidir en la normal atención médica.

La prima del seguro de desempleo que es del 0.95% donde el empleador asume el 0.65% y el trabajador 0.3%. Si el salario es de 220,000 yenes el descuento es de 660 yenes por mes. Es un seguro para eventualidades de despido o renuncia por propia voluntad. La alícuota puede variar según la actividad. En la construcción es del 1.25% (0.85% y 0.4%, respectivamente). https://www.mhlw.go.jp/content/000921550.pdf

Y el otro seguro importante es la de los siniestros laborales «rosai hoken”. Esta prima depende de la actividad y tipo de tarea y el Ministerio de Trabajo los tiene clasificado en 54 categorías. El promedio es del 0.45% pero lo debe asumir 100% el empleador. Ninguna empresa ni contratista puede descontar del salario del trabajador este concepto. Y la cobertura por siniestros laborales es bastante amplia, incluyendo una pensión vitalicia si quedan con secuelas graves. Lo que sí, en caso de tramitar esta pensión pueden optar por el del «shakai hoken” si la paga de este es más elevada, pero no pueden cobrar las dos pagas simultáneamente.

Por: Lic. Alberto Matsumoto

www.ideamatsu.com