Ante todo, hay que constatar cuánto tiempo han aportado, sea como autónomo (categoría 1) o como asalariado (categoría 2 y 3 si es cónyuge dependiente del titular).

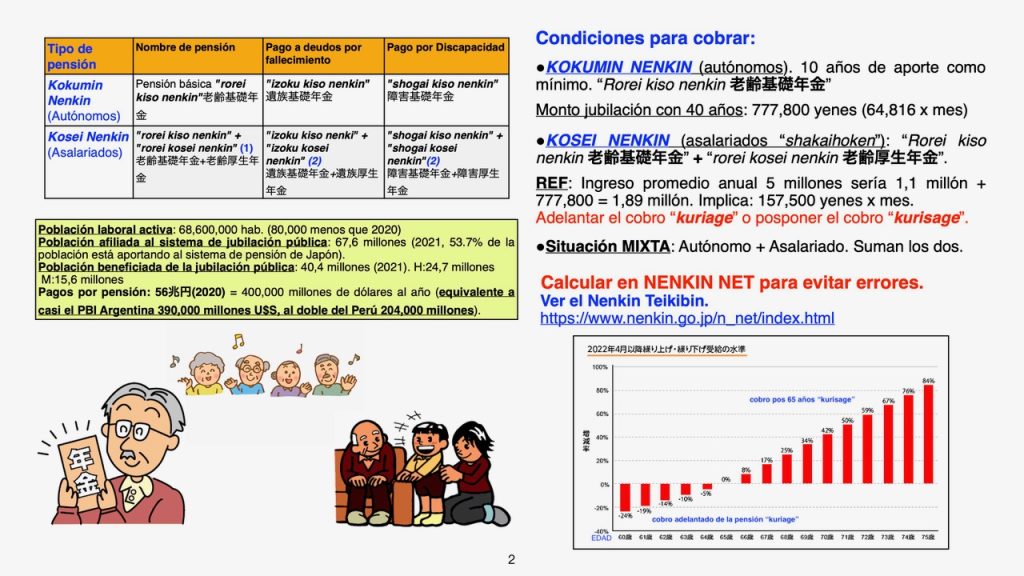

Si es autónomo (ama de casa con trabajos part-time, empresario particular, agricultor, etc.), tiene que aportar al Kokumin Nenkin (municipio) y el tiempo de aporte es de los 20 años a 60 años de edad, aunque con la última reforma existe la opción de aportar hasta los 65 años. Los autónomos pagan una cuota mensual fija (16,590 yenes, año 2022) que se va ajustando según lo establece el gobierno.

Si es asalariado, aporta al «shakai hoken» (en partes iguales el empleador y empleado) y el valor promedio de sus ingresos incidirá en la pensión. Si bien la edad de cobro es a los 65 años pueden aportar hasta los 70 años si acuerdan con el empleador. Y si decide cobrar entre los 60 a 64 años sufrirá una disminución que va del 5% al 24% (se denomina «kuriage»). Y si aportan hasta los 70 años obtendrá un incremento del 8% al 42% (se denomina «kurisage»).

En el Coloquio de Kiryu organizado por Kokoro Peruano varios querían saber la mejor edad de cobro, pero ante todo hay que constatar la cantidad de años de aporte, la manera en que aportó, si siempre fue asalariado o si hubo una situación mixta donde se dedicó también a una actividad particular, etc.

Con 10 años de aporte tienen el derecho de tramitar el cobro de la pensión, pero es obvio que esa suma es muy baja porque el tiempo de aporte es mínimo.

La administración de Pensiones «Nenkin Kiko» señala lo siguiente: Si como autónomo aportó 40 años el valor que podría cobrar a los 60 años es de 777,800 yenes (64,816 por mes). Desde luego es insuficiente para sobrellevar los gastos cotidianos, pero si es una pareja es el doble y lo pueden complementar con trabajos part-time o con los ahorros o bienes adquiridos como empresario particular. La gran mayoría suele continuar su actividad o su trabajo cobrando la pensión u optan aportar 5 años más para mejorar ese valor.

Y en cuanto a los asalariados que aportaron al «shakai hoken» es aproximadamente un 51 a 52% del valor salarial promedio de todo el tiempo aportado (se toma como referencia unos 40 años). Por eso, es de vital importancia verificar el Nenkin Teikibin que suelen enviar periódicamente (una tarjeta azul) con los detalles de los aportes como autónomo o como asalariado o de manera mixta. Allí señala el valor que podrían llegar a cobrar a los 65 años de edad en base al ingreso actual. También pueden registrarse en el Nenkin Net para constatar lo que le han enviado.

La edad habitual que pueden cobrar es a los 65 años, aunque tienen la opción de cobrar antes pero eso significa, como he señalado párrafos arriba, una disminución. Cada uno deberá evaluar sus necesidades y ver qué tipo de trabajo podrá seguir realizando como retirado, semi-retirado o cobrando la jubilación. Será necesario reducir o eliminar los gastos fijos y deudas, reprogramar el estilo de vida (vivienda y vehículo), ajustar los gastos de actividades sociales, etc.

Lo ideal es seguir trabajando hasta los 68 o un poco más aportando al «shakai hoken», aunque le reduzcan el salario. Y luego, ya cobrando la jubilación seguir con un trabajo más ameno y de menos horas para mantener la salud mental y física. En Japón, el 50.3% de las personas que tienen de 65 a 69 años de edad trabajan de una u otra manera. Cabe recordar que la expectativa de vida saludable «kenko jumio» es de 72.68 para los hombres y de 75.38 para las mujeres, aunque la expectativa de vida es de 81.47 y 87.57, respectivamente.

Significa que después de tramitar el cobro de la pensión quedan muchos años para mantener la vida de retirado y en ese sentido es importante que aprecien el empleo medianamente estable con «shakai hoken». No deben olvidar que solo hasta los 70 años podrán estar en ese seguro social y ya después, sea como retirado o como trabajador eventual o empresario, deberán asegurarse al «kokumin kenko hoken», al «kaigo hoken» y pagar los debidos impuestos.

https://www.nenkin.go.jp/n_net/index.html Nenkin Net

Gráfico donde está el esquema de la pensión en Japón y los nombres en japonés.

Por: Lic. Alberto Matsumoto www.ideasmatsu.com